Ha valaki egyéni vállalkozóvá válik, nemcsak adófizetési kötelezettségei, hanem járulékfizetési kötelezettségei is keletkeznek. Ez utóbbival kapcsolatban talán sokkal több kérdés merülhet fel.

A TB szempontjából megkülönböztetünk munkavállalói (pl. eü-i, nyj) illetve munkáltatói (pl. táppénz hozzáj.) terheket.

Fontos! a szociális hozzájárulási adó (szocho), egy új – külön törvény szerinti – adónem, nem minősül járuléknak, ezért semmilyen tb-i ellátásra nem jogosít. Hasonló a helyzet az egészségügyi hozzájárulás (eho) tekintetében is, amely egy adójellegű közteher, szintén nem járulék.

Az egyéni vállalkozók társadalombiztosítási szempontból nem minősülnek foglalkoztatott személyeknek, így a járulékok fizetése szempontjából speciális szabályok alkalmazandók.

Ki minősül egyéni vállalkozónak a TB szempontjából?

- egyéni vállalkozói nyilvántartásban szereplő természetes személy (ha nem kiegészítő tevékenységű)

- ügyvéd, európai közösségi jogász

- egyéni szabadalmi ügyvivő

- tevékenységüket önállóan végző közjegyző, önálló bírósági végrehajtó

- magán állatorvosi tevékenység gyakorlására jogosító igazolvánnyal rendelkező magánszemély,

- gyógyszerészet magántevékenység, falugondnoki, tanyagondnoki, szociális szolgáltató tevékenység folytatásához szükséges engedéllyel rendelkező msz.

A biztosítási jogviszony kezdete és vége?

A biztosítási jogviszony időtartamát az EV tevékenységre jogosító engedély hivatalos kezdeti, illetve végső dátuma határozza meg (nem a tényleges munkavégzés. Bár sokaknál az engedély kiadása és a tevékenység elkezdése között hetek telhetnek el, de a járulék fizetési kötelezettség már előbb beáll, mint ahogy elkezd dolgozni és bevételre tesz szert.)

Mire jogosult az EV a biztosítási jogviszonya alatt?

Két fő csoportot különböztethetünk meg a TB ellátások körében:

- egészségügyi ellátások

- egészségügyi szolgáltatás

- pénzbeli ellátások

- baleseti ellátások

- nyugdíjbiztosítási ellátások

- saját jogú nyugellátás

- hozzátartozói nyugellátás

- rehabilitációs járadék

A Tbj. a 10-28.§-ban nevezi meg az eü-i szolgáltatásokat, mint pl. háziorvosi ellátás, járóbeteg-ellátás. A pénzbeli ellátások (Tbj. 40-49.§) között szerepel a CSED, GYED, táppénz. Baleseti ellátásoknál (Tbj. 54-61.§) megemlítendő a baleseti táppénz, baleseti járadék.

Az EV közül csak az minősül biztosítottnak, aki nem minősül kiegészítő tevékenységet folytató EV-nak. Aki biztosítottnak minősül, az jogosult az összes ellátásra. Így a kiegészítő tevékenységet folytató EV csak baleseti ellátásra és eü-i ellátásra szerezhet jogosultságot.

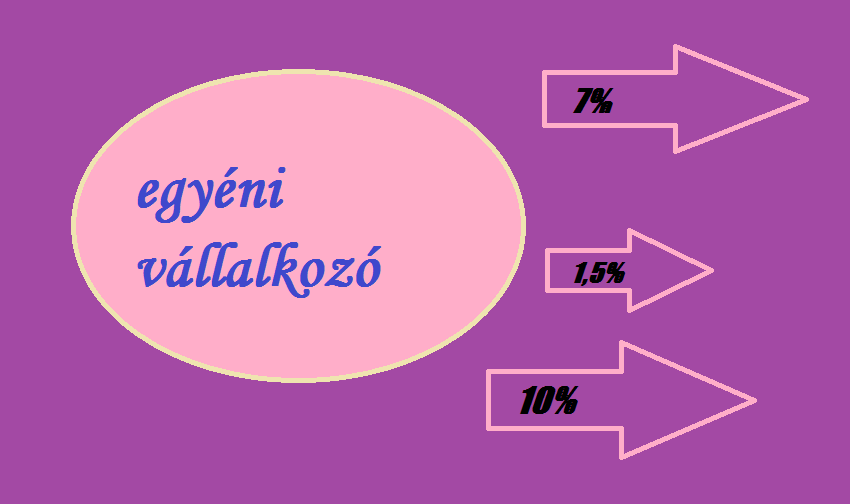

Az EV járulékfizetési kötelezettségei?

Az alábbi járulékfajtákat kell megfizetni az EV-nak, természetesen meghatározott feltételek mellett, illetve foglalkozástípustól függően:

- egészségbiztosítási járulék (7%)

- természetbeni (4%)

- pénzbeli (3%)

- munkaerő-piaci járulék (1,5%)

- nyugdíjjárulék (10%)

Fontos! az EV a járulékfizetés alól mentesített időszakok kivételével a teljes biztosítási jogviszonyban töltött ideje alatt köteles a járulékok teljes megfizetésére.

Milyen foglalkozástípusokat különböztetünk meg?

Az EV vállalkozói tevékenységét végezheti:

- főfoglalkozásban

- mellékfoglalkozásban

- kiegészítő tevékenységként

Mindhárom esetben sajátos tb szabályok vonatkoznak és emiatt különböző a járulékfizetési kötelezettségük. Fontos! nem minden esetben minősül biztosítottnak az EV, mint ahogy már azt fentebb is írtam.

Ezen információkat a bejegyzés megjelenésének időpontjában hatályos jogszabályok alapján írtam, azóta nem frissítettem.

Kommentek